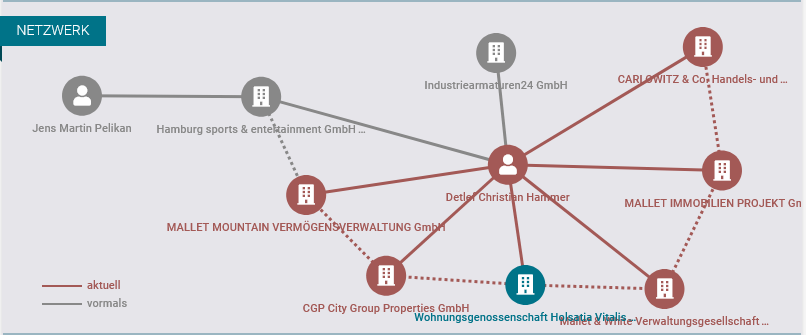

Interview mit Rechtsanwalt Reime zur Bilanz der Wohnungsgenossenschaft Holsatia Vitalis eG

Interviewer: Herr Reime, danke, dass Sie sich die Zeit nehmen, die Bilanz der Wohnungsgenossenschaft Holsatia Vitalis eG aus Anlegersicht zu bewerten. Welche Punkte fallen Ihnen sofort auf?

RA Reime: Vielen Dank. Diese Bilanz wirft durchaus Fragen auf, die aus Anlegersicht kritisch betrachtet werden sollten. Der erste Punkt ist das enorme Wachstum des Anlagevermögens von etwa 3,9 Millionen Euro im Jahr 2021 auf 6,8 Millionen Euro im Jahr 2022. Solche Sprünge sind ungewöhnlich und sollten hinterfragt werden. Woher stammt dieses Wachstum? Wurden neue Immobilien gekauft, oder handelt es sich um Neubewertungen bestehender Vermögenswerte? Transparenz ist hier essenziell, um das Risiko für Anleger korrekt einzuschätzen.

Interviewer: Wie beurteilen Sie das Verhältnis von Eigenkapital zu Fremdkapital?

RA Reime: Das ist in der Tat ein besorgniserregender Punkt. Das Eigenkapital beträgt lediglich 283.031,08 Euro, während die Verbindlichkeiten bei enormen 6,85 Millionen Euro liegen. Das bedeutet, dass die Genossenschaft fast ausschließlich fremdfinanziert ist. Eine so hohe Verschuldung birgt erhebliche Risiken, insbesondere in Zeiten steigender Zinsen. Anleger sollten sich fragen, ob die Genossenschaft in der Lage ist, diese Verbindlichkeiten nachhaltig zu bedienen.

Interviewer: Gibt es weitere Punkte, die aus der Bilanz kritisch hervorgehen?

RA Reime: Ja, das Umlaufvermögen ist im Vergleich zum Anlagevermögen sehr gering. Zum 31. Dezember 2022 beträgt es lediglich 292.980,76 Euro. Besonders kritisch ist, dass die liquiden Mittel von 224.176,31 Euro im Jahr 2021 auf 189.722,53 Euro im Jahr 2022 gesunken sind. Das deutet darauf hin, dass die kurzfristige Liquidität eingeschränkt ist, was für Anleger ein Alarmsignal sein sollte.

Interviewer: Wie bewerten Sie die Rückstellungen und den Verlustvortrag?

RA Reime: Die Rückstellungen sind mit 8.429,66 Euro relativ gering. Dies könnte darauf hindeuten, dass potenzielle Risiken unterschätzt werden. Der Verlustvortrag von 19.750,23 Euro ist nicht dramatisch, zeigt jedoch, dass die Genossenschaft auch in der Vergangenheit nicht immer profitabel gewirtschaftet hat. Der Jahresüberschuss von 32.681,31 Euro ist zwar eine Verbesserung im Vergleich zu 2021, doch bei einer Gesamtbilanzsumme von über 7 Millionen Euro ist das eher ein Tropfen auf den heißen Stein.

Interviewer: Welche Risiken sehen Sie für die Anleger?

RA Reime: Anleger sollten insbesondere die hohe Verschuldung und die geringe Eigenkapitalquote im Auge behalten. Wenn die Genossenschaft nicht ausreichend Einnahmen generiert, um ihre Verbindlichkeiten zu bedienen, könnte das schnell zu finanziellen Schwierigkeiten führen. Auch die Frage, wie nachhaltig das Wachstum des Anlagevermögens finanziert wurde, ist entscheidend. Wenn dies über neue Kredite geschah, verstärkt das die Abhängigkeit von der Zahlungsfähigkeit.

Interviewer: Was würden Sie Anlegern raten, die sich für diese Genossenschaft interessieren?

RA Reime: Zunächst einmal sollten Anleger sich umfassend informieren. Es wäre ratsam, Einblick in die genaue Zusammensetzung des Anlagevermögens und die Finanzierungsquellen zu erhalten. Zudem sollten sie die Geschäftsentwicklung genau beobachten, insbesondere die Fähigkeit der Genossenschaft, ihre Verbindlichkeiten fristgerecht zu bedienen. Eine so hohe Verschuldung und eine geringe Liquiditätsreserve sind rote Flaggen, die nicht ignoriert werden sollten.

Interviewer: Vielen Dank für Ihre Einschätzung, Herr Reime.

RA Reime: Gern geschehen. Es ist wichtig, dass Anleger solche Bilanzen kritisch hinterfragen, um fundierte Entscheidungen treffen zu können.